栏目分类

发布日期:2024-12-07 05:03 点击次数:75

91porn downloader

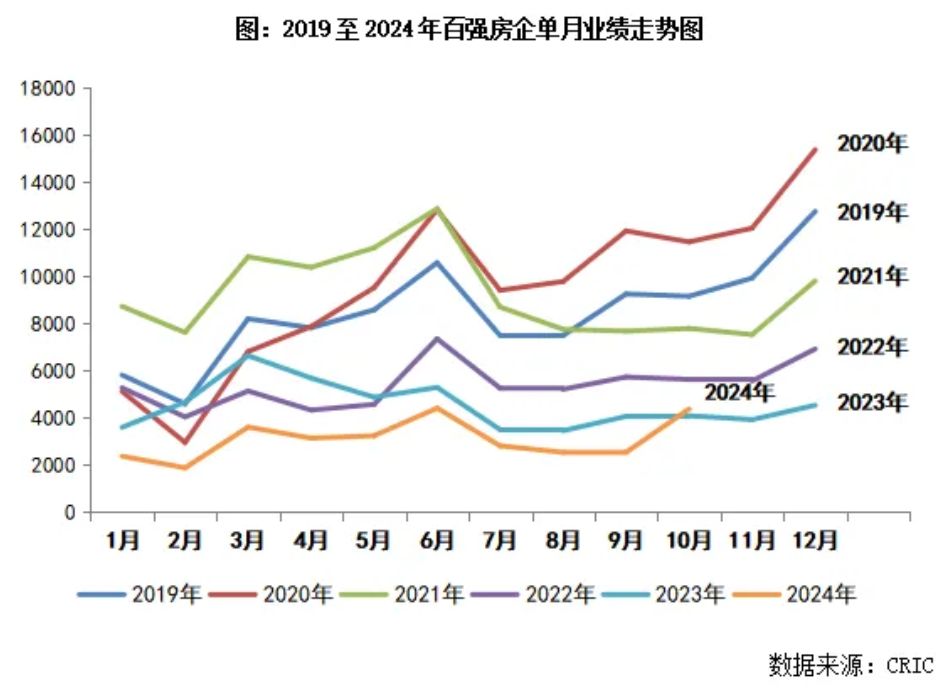

克而瑞接头中心近日发布的论说袒露,11月份TOP100房企竣事销售操盘金额3633.5亿元,环比裁减16.6%,较9月仍增长44.3%;同比裁减6.9%。累计功绩来看,1-11月百强房企竣事销售操盘金额34326.3亿元,同比裁减30.7%,降幅较10月收窄近2个百分点。

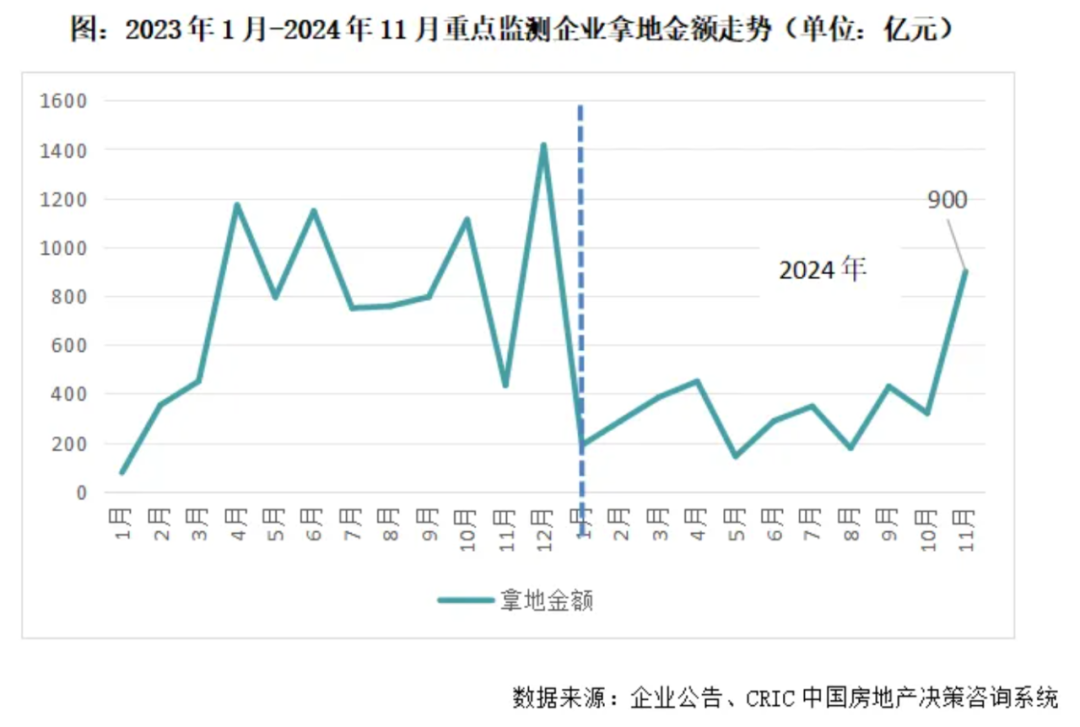

企业投资方面91porn downloader,迎来艰巨的规模、热度共同飞腾。11月在要点城市土拍带动下典型房企拿地金额大幅飞腾,要点监测30家房企单月投资金额近900亿元,同环比划分增长107%和181%,创2024年以来新高。

单月功绩同比降幅低于往年同期

论说袒露,百强房企11月功绩同比降幅低于往年同期。

从销售门槛值变化看,11月百强房企销售门槛较前年同期进一步裁减,各梯队门槛值仍在频年来最低水平,但本月降幅略有收窄。其中,TOP10房企销售操盘金额门槛同比裁减41.4%至879亿元。TOP30和TOP50房企门槛也划分同比裁减31.9%和36%至240.3亿元和139.3亿元。TOP100房企的销售操盘金额门槛则裁减30.5%至64.9亿元。

投资高度聚焦和磋议

左证论说,在要点城市土拍带动下, 11月典型房企拿地金额大幅飞腾,要点监测30的家房企单月投资金额近900亿元,同环比划分增长107%和181%,创2024年以来新高。

不外,拿地金额底部大幅回升并非意味着企业投资意愿出现逆转,一方面拿地金额TOP100中仍有逾越半数企业单月未有土储入账;另一方面要点监测30家企业中仅有11家拿地,拿地金额逾越100亿的均为本年拿地规模较多的央国企,如保利发展(600048)、中海地产、华润置地、绿城中国和越秀地产等,且磋议在上海、北京等高总价中枢城市,投资高度聚焦和磋议。

举座来看,前11个月仍有近五成企业投资处于暂缓态势,而拿地金额TOP100中,央国企虽占主导但拿地金额较同期着落36%,城投公司则不息在地盘阛阓“托底”,拿地金额同比加多36%。

放肆11月末,新增土储货值百强门槛值为51.5亿元,同比着落13%,降幅收窄6个百分点,新增总价百强门槛值为21.9亿元,同比着落16%,降幅收窄7个百分点。

总量方面,1-11月新增货值、总价和建面百强的总和划分为17849亿元、8513亿元和8278万平常米,同比划分着落34.5%、34.6%和23.4%,降幅与上月末比较皆有5-7个百分点足下的收窄。

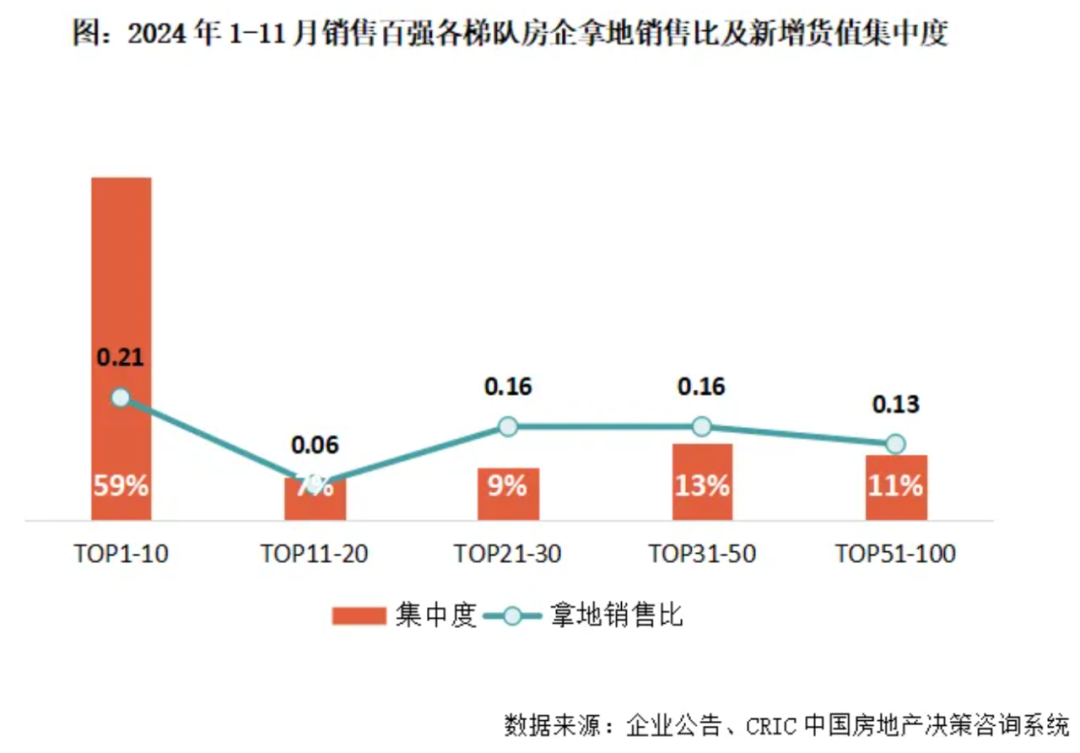

在拿地意愿上,放肆至11月末,百强房企拿地销售比为0.16,较10月末微张0.01。分梯队看,主要以头部房企投资积极性进步为主,10强房企拿地销售比进步至0.21,与其他梯队房企拿地销售比拉开差距,尤其11-20强房企拿地销售比仅有0.06。

磋议度捏续走高,10强房企占据59%的新增货值,较10月末加多4个百分点,此外31-50强房企新增货值占13%,较10月末微涨2个百分点。其他梯队的货值占比均着落。

12月或迎翘尾行情,企业投资举座预期仍在诞生

预判后市,克而瑞以为,12月恰逢房企功绩冲刺季,不放置部分房企为冲刺功绩而进行年末大促,考量此影响,展望举座成交环比有望回升,小幅翘尾。

与此同期,城市分化预期延续。京沪深等中枢一线城市一经成交热门,跟着供应上升,新址成交预期延续增势;还有部分二线诸如武汉、南京、苏州等履历了前期深度颐养,购买力有诞生态势,跟着年末房企加强扣头力度,刚需刚改客户仍有开释空间,还有多数内陆三四线城市,楼市热度仍有待中枢一二线城市传导。

在线爱企业投资方面,举座而言,地盘投资捏续踯躅于低迷区间,局部亮点出现主若是由于优质地块的鼓舞,受到高质料供地规模延续的影响,展望12月将不息迎来大皆高溢价优质宅地,而国央企依旧会是中枢城市的拿田主力。